9·13 부동산 대책

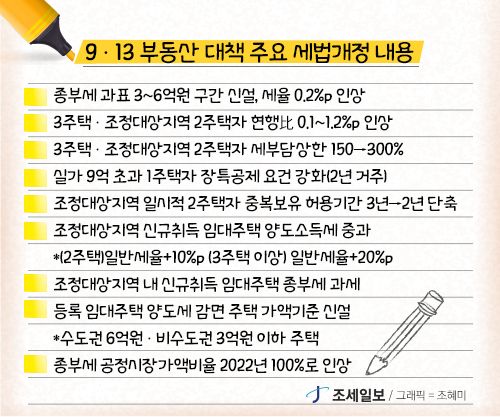

정부가 지난 13일 부동산 대책을 내놨다. 이번 대책은 주택을 여러 채 보유(3주택 이상)했거나 서울 등 전국 43개 조정대상지역 내 2주택 이상자를 대상으로 종합부동산세 최고세율을 3.2%로 중과하고, 세부담 상한을 150%에서 300%로 올린다는 것이 골자다. 종부세 어떻게 바뀌나? 대책에 따르면 조정대상지역 내 2주택자와 일반 3주택 이상 보유자는 내년부터 현행보다 0.1~1.2%포인트 오른 종부세율을 적용 받는다. 과세표준(세금을 매기는 기준금액)이 3억원(다주택 기준, 시가 14억원) 이하인 경우 현재 세율 0.5%에서 0.6%로, 과표 3~6억원(14~19억원) 구간은 0.5%에서 0.9%로 오른다. 당초 6억원 이하가 최저 과표 구간이었으나, 과세형평성을 높인다는 차원에서 둘로 쪼갰다. 과표 6~12억원(19~30억원) 구간의 세율은 0.75%에서 1.3%, 12~50억원(30~98억원)은 1%에서 1.8%로 세율이 올라간다. 최고 과표 구간이 적용되는 94억원(176억원) 초과의 경우는 세율이 2%에서 3.2%로 오른다. 재산세와 종부세 합계액이 전년의 150%를 넘을 수 없도록 되어 있는 세부담 상한선은 내년부터 300%로 올라간다. 1주택자 과세특례, '실수요 중심'으로 실거래가 9억원을 넘는 고가주택을 소유한 사람이 장기보유특별공제를 받기 위해서는 2년 이상 해당 주택에 살아야 한다. 기존에는 거주 여부와 상관없이 3년 이상 보유한 주택은 장기보유특별공제 대상에 포함, 보유기간에 따라 양도소득의 24~80%를 공제받았다. '2년 거주' 요건을 갖추지 못했다면 일반 장특공제율(15%, 최대 30%)이 적용된다. 건강상 이유 등으로 일시적 2주택을 보유한 이들이 기존에는 3년 이내에 기존 주택을 매매할 경우 양도소득세가 과세되지 않았지만, 조정대상지역에 기존 주택이 있는 상태에서 조정대상지역 내 다른 주택을 취득한 경우에 한해 이 기간이 2년으로 단축된다. 대책 발표(13일)에 앞서 매매계약을 체결하고 계약금까지 지불한 경우에는 종전 규정대로 3년까지 비과세 혜택을 받을 수 있다. 임대사업자 과도한 세제혜택 줄어든다 1주택 이상 보유자가 조정대상지역에 새로 취득한 주택에 대해서는 임대등록 시에도 양도세를 최대 20% 중과하고 종부세 합산 과세도 적용된다. 지금까지는 조정대상지역 다주택자가 8년 이상 장기 임대주택으로 등록한 수도권 6억원 이하 비수도권 3억원 이하 주택을 양도할 때는 양도세 중과에서 제외하고, 종부세 합산에서 배제했다. 등록 임대주택에 대한 양도세 감면 기준에 주택가액 기준이 생겼다. 앞으로는 수도권 6억원, 비수도권은 3억원 이하 주택에 한해 주택을 10년 이상 임대해야만 양도세 비과세·장기보유특별공제를 최대 70%까지 적용받는다.

공시가 반영비율 2022년에 '100%'로 종부세 과표를 정하는 공정시장가액 비율도 100%까지 오른다. 종부세 과표는 공시가격에서 9억원을 뺀 다음 공정가율(현재 80%)를 곱한 값이다. 이 반영비율이 내년부터 85%, 2022년 100%로 4년에 걸쳐 올라간다. 2022년이 되면 공정가율이 100%가 되기에 공시가격에서 9억원을 뺀 액수가 과표가 된다. 정부가 주택 공시가격 현실화 방침을 밝히고 있어 고가주택 세부담은 더 늘 전망이다. |